Les dispositifs fiscaux majeurs pour l’investissement locatif en 2025

En 2025, investir dans l’immobilier locatif ouvre encore l’accès à plusieurs dispositifs fiscaux attractifs, permettant de réduire significativement votre imposition. La loi Pinel, bien que devant normalement disparaître fin 2024, bénéficie d’une prolongation exceptionnelle jusqu’au 31 mars 2025 pour les contrats de réservation signés avant le 31 décembre 2024. Ce dispositif propose une réduction d’impôt progressive de 12 % jusqu’à 21 % selon la durée d’engagement locatif, encourageant l’achat de logements neufs en zones tendues.

Dispositif Denormandie : valoriser l’ancien rénové

Prolongé jusqu’en 2027, le dispositif Denormandie cible les biens anciens nécessitant des travaux de rénovation. En consacrant au moins 25 % du coût total du projet aux travaux (plafond de 300 000 €), vous pouvez bénéficier d’une réduction d’impôt pouvant atteindre 21 % sur un engagement locatif de 12 ans. Ce dispositif favorise la rénovation énergétique et dynamise la revitalisation des centres-villes.

Lois Malraux et Monuments Historiques : optimiser dans le patrimoine protégé

La loi Malraux reste une option privilégiée en 2025 pour les investisseurs restaurateurs intervenant dans des secteurs sauvegardés ou zones AMVAP. Elle permet une réduction d’impôt allant jusqu’à 30 % pour des travaux plafonnés à 400 000 € sur quatre ans, sous réserve d’un engagement locatif de neuf ans minimum et de la supervision par un architecte des Bâtiments de France.

Parallèlement, la loi Monuments Historiques offre un avantage fiscal exceptionnel en autorisant la déduction intégrale des charges de restauration sur le revenu global, sans plafond. Cette mesure s’adresse à ceux qui restaurent des immeubles classés ou inscrits, sous condition de conserver le bien au moins 15 ans et de le louer trois ans minimum.

Fin de la loi Censi-Bouvard

À noter que le dispositif Censi-Bouvard, dédié aux résidences de services, est expiré depuis 2022, ce qui souligne l’important besoin de rester informé des évolutions fiscales pour anticiper les meilleures stratégies.

Régimes fiscaux des revenus locatifs : distinction entre location nue et meublée

La nature du bien loué influe directement sur la fiscalité applicable à vos revenus locatifs. Pour la location nue, les revenus sont taxés dans la catégorie des revenus fonciers avec deux options :

- micro-foncier : un abattement forfaitaire de 30 % est appliqué, pour les revenus locatifs ne dépassant pas 15 000 € annuels, simplifiant la gestion fiscale.

- régime réel : il permet la déduction des charges réelles, particulièrement intéressant en présence de travaux ou frais importants, pour réduire l’imposition réelle.

En matière de location meublée, notamment sous le statut LMNP (Location Meublée Non Professionnelle), les revenus sont assimilés à des Bénéfices Industriels et Commerciaux (BIC) et bénéficient de deux régimes :

- micro-BIC avec un abattement forfaitaire de 50 % sur les recettes, plafonnées à 72 600 € (pour 2025).

- régime réel incluant la déduction de charges et surtout l’amortissement comptable du bien et du mobilier. Ce dernier point constitue un levier fiscal majeur, permettant de réduire voire d’annuler le revenu imposable, créant parfois un déficit fiscal imputable sur les bénéfices futurs.

Le rôle majeur de l’amortissement en LMNP

L’amortissement étale le coût d’acquisition sur la durée d’utilisation du bien et de son mobilier, diminuant ainsi le revenu taxable annuellement. Il est cependant important de noter qu’à la revente, les amortissements pratiqués sont réintégrés dans le calcul de la plus-value imposable, pouvant accroître la charge fiscale finale.

Déficit foncier : optimiser la fiscalité des revenus fonciers

Le déficit foncier intervient dans le cadre du régime réel pour la location nue. Il offre la possibilité de déduire des revenus globaux jusqu’à 10 700 € par an, voire 21 400 € en cas de travaux d’amélioration énergétique, avec un report possible sur 10 ans. L’essentiel est de justifier précisément les travaux, afin d’optimiser le rendement net de votre investissement.

Impact des structures juridiques sur la fiscalité des revenus et des plus-values

Le choix de la structure juridique est déterminant pour maîtriser la fiscalité associée à vos revenus locatifs et plus-values. La Société Civile Immobilière (SCI) est classiquement utilisée dans la gestion de patrimoine immobilier. Deux régimes principaux s’offrent à vous :

- SCI à l’impôt sur le revenu (IR) : la fiscalité est transparente et les revenus sont imposés directement entre les mains des associés au barème progressif, avec exonération totale de la plus-value après 22 ans de détention (impôt) et 30 ans (prélèvements sociaux), incluant la possibilité d’intégrer les frais d’achat et travaux dans le prix d’acquisition.

- SCI à l’impôt sur les sociétés (IS) : les revenus locatifs sont imposés à 15 % jusqu’à 42 500 € puis 25 % au-delà. Ce régime permet une meilleure maîtrise de l’imposition récurrente, mais la taxation des dividendes distribués peut alourdir la charge fiscale. En outre, la plus-value est taxée à 25 % avec réintégration des amortissements, souvent moins favorable à la revente.

Votre décision doit s’appuyer sur une analyse fine de vos objectifs, qu’il s’agisse de rendement immédiat, de transmission ou de conservation patrimoniale.

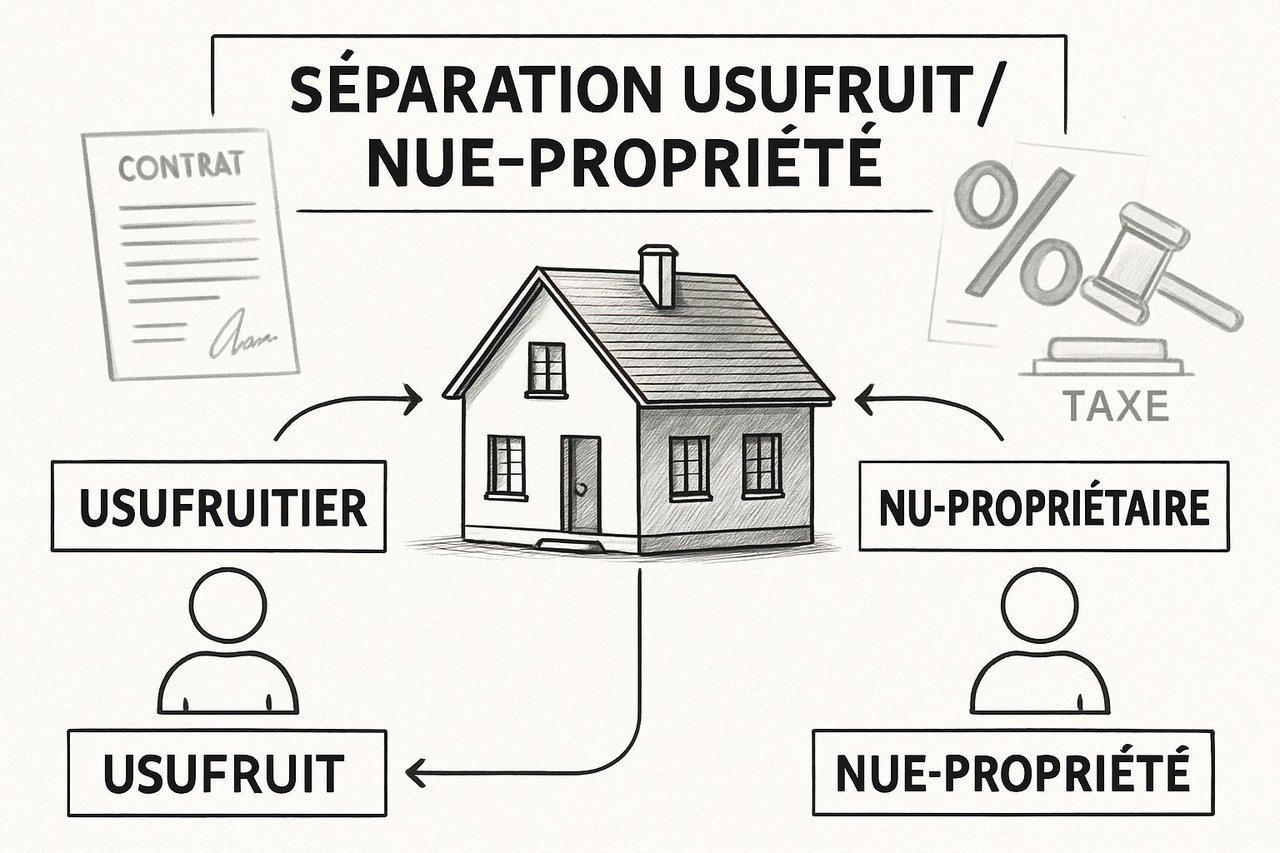

Le démembrement de propriété : un levier fiscal performant pour transmission et optimisation

Le démembrement de propriété consiste à séparer l’usufruit et la nue-propriété d’un bien immobilier. Cette technique offre un moyen efficace d’acquérir à moindre coût un patrimoine : la nue-propriété revient à environ 40 à 60 % de la valeur totale selon l’âge de l’usufruitier.

Pratiqué judicieusement, ce schéma permet de conserver les revenus locatifs à l’usufruitier tout en transférant la nue-propriété à ses héritiers, minimisant ainsi l’assiette de l’Impôt sur la Fortune Immobilière (IFI) et réduisant les droits de donation via un mécanisme d’abattements renouvelables tous les 15 ans, notamment 100 000 € entre parents et enfants.

Cette technique s’avère particulièrement pertinente pour organiser la transmission familiale et protéger le capital en sécurisant la succession. Elle se combine également avec d’autres dispositifs fiscaux pour maximiser les avantages, requérant un accompagnement expert afin de respecter scrupuleusement les règles fiscales et juridiques.

Stratégies d’optimisation fiscale et importance de l’accompagnement spécialisé

Optimiser la fiscalité de son investissement locatif exige rigueur et maîtrise des dispositifs en vigueur, tout en évitant les risques de fraude. Voici quelques conseils pratiques :

- Anticipez le choix du dispositif fiscal selon la localisation du bien et ses caractéristiques.

- Privilégiez le régime réel en LMNP pour maximiser les amortissements avec un mobilier adapté.

- Évaluez l’intérêt d’une SCI en fonction de votre situation, en comparant les régimes IR et IS.

- Utilisez le déficit foncier pour valoriser les travaux éligibles et maintenez le régime réel au moins trois ans.

- Exploitez le démembrement pour réduire l’IFI et faciliter la transmission sans renoncer aux revenus.

- Suivez attentivement les évolutions législatives pour ajuster votre stratégie au fil du temps.

Dans ce contexte complexe, l’appui d’experts – experts-comptables, conseillers en gestion de patrimoine, fiscalistes – est primordial. Ils modélisent vos différents scénarios d’investissement, sécurisent vos montages fiscaux, et garantissent la conformité aux obligations déclaratives tout en maximisant votre rentabilité nette après impôt.

Pour aller plus loin sur les étapes clés de la réussite d’un investissement locatif dans la région des Abrets, vous pouvez découvrir ce guide complet ici. Et pour identifier les quartiers à privilégier dans le nord Isère, consultez cette analyse détaillée disponible en ligne.