Évaluer la capacité d’emprunt et prévoir un apport personnel

Pour définir précisément votre projet d’investissement locatif aux Abrets et en Nord-Isère, commencez par analyser votre capacité d’emprunt. Cette étape est fondamentale car elle détermine la nature et la localisation du bien accessible. En règle générale, un apport personnel d’environ 10 % est exigé, notamment pour couvrir les frais de notaire et les garanties associées au prêt.

Au-delà de l’apport, il convient de prévoir les frais annexes tels que le séquestre lors du compromis de vente, les assurances et garanties bancaires. Ceux-ci peuvent s’élever à plusieurs milliers d’euros, impactant ainsi votre budget global.

Le choix du prêt immobilier est stratégique. Le prêt amortissable est conseillé pour sécuriser progressivement le capital, particulièrement recommandé pour un premier investissement locatif. Des dispositifs complémentaires comme le Prêt à Taux Zéro (PTZ), le Prêt d’Accession Sociale (PAS) ou l’Éco-PTZ aident à optimiser votre plan de financement, notamment pour les travaux de performance énergétique.

Utilisez systématiquement des outils de simulation de prêt pour comparer les offres et sélectionner celle adaptée à votre profil et votre projet local. Cette préparation financière rigoureuse est essentielle pour optimiser les conditions d’emprunt et garantir la faisabilité de votre investissement.

Étapes pour évaluer sa capacité d’emprunt

- Rassembler vos relevés de revenus et charges pour un bilan financier précis.

- Estimer un apport personnel couvrant au moins 10 % du coût total.

- Consulter un courtier ou simulateur pour comparer les offres bancaires.

- Prendre en compte les frais annexes (séquestre, assurance) dans le budget global.

- Valider la capacité d’emprunt en fonction des charges mensuelles acceptables.

Cette démarche vous permettra d’aborder sereinement la sélection du bien immobilier, en accord avec vos capacités financières.

Choisir un emplacement stratégique en fonction de la demande locative locale

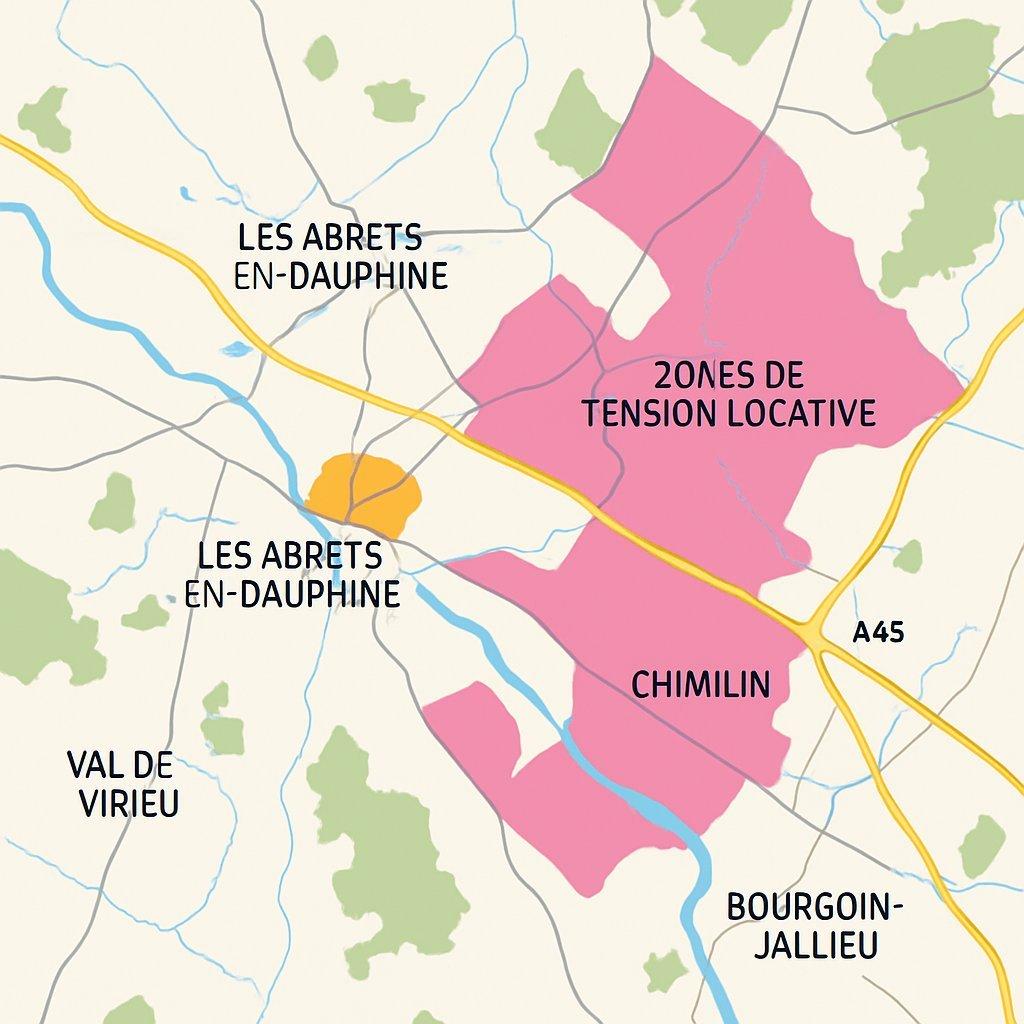

Critère principal : l’emplacement aux Abrets et en Nord-Isère

Aux Abrets et en Nord-Isère, la règle d’or immobilière “emplacement, emplacement, emplacement” prend tout son sens. Un emplacement stratégique garantit un flux locatif stable et un potentiel de valorisation optimal. Identifiez les zones à forte tension locative, où la demande est supérieure à l’offre, ce qui influence autant la valorisation du bien que son éligibilité à des dispositifs fiscaux territorialisés.

Accessibilité et dynamisme économique

Priorisez des quartiers proches des transports en commun, commerces, écoles et zones d’emploi, des facteurs clés d’attractivité pour locataires variés.

Le dynamisme économique local et les projets urbains en cours favorisent la revalorisation immobilière, une donnée essentielle dans un contexte de mutation territoriale marqué par l’inflation et la hausse des loyers. Une analyse approfondie du marché local s’impose pour sécuriser votre investissement.

Sélectionner le type de bien immobilier correspondant aux locataires ciblés

Le choix du bien doit répondre à la démographie locale et aux profils locatifs dominants. Aux Abrets et en Nord-Isère, les studios et T2 ciblent principalement étudiants et jeunes actifs, très présents dans la région, tandis que les T3 et plus conviennent mieux aux couples et familles stables, privilégiés pour une pérennité des loyers.

Le choix entre un bien neuf ou ancien impacte également la stratégie. Le neuf bénéficie souvent de dispositifs fiscaux avantageux, notamment la loi Pinel, et nécessite peu de travaux. L’ancien, bien que potentiellement plus économique à l’achat, implique souvent des rénovations (ex. amélioration énergétique, mise aux normes DPE) mais peut offrir un potentiel de valorisation important.

Le choix entre location meublée et non-meublée affecte fortement la rentabilité et la gestion. La location meublée procure des loyers plus élevés et bénéficie d’un régime fiscal attractif (LMNP), mais demande une gestion plus soutenue et implique un turn-over plus important. En revanche, la location vide est plus stable mais avec une fiscalité différente (revenus fonciers).

Enfin, appuyez-vous sur une étude de marché fine des prix et loyers pratiqués dans la zone ciblée pour sélectionner un bien rentable et cohérent avec la demande locale.

Calculer précisément la rentabilité nette pour garantir la viabilité financière

Le calcul précis du rendement locatif est essentiel pour valider la robustesse financière de votre projet. Le rendement brut est une première estimation classique calculée en divisant le loyer annuel par le coût total d’acquisition.

Pour une analyse réaliste, le rendement net doit intégrer toutes les charges réelles : taxe foncière, charges de copropriété, frais de gestion, travaux éventuels et impôts. En Nord-Isère, un rendement net minimal de 3 à 5 % est recommandé, avec certains quartiers plus dynamiques atteignant 8 %.

Le régime fiscal choisi influe substantiellement sur la rentabilité. Le tableau comparatif ci-dessous illustre l’impact des régimes fiscaux Pinel (neuf) et LMNP réel (ancienne location meublée) sur charges, revenus et rendements.

| Critères | Loi Pinel (Neuf) | LMNP Régime Réel (Ancien Meublé) |

|---|---|---|

| Charges (taxe, copro, travaux) | Modérées, peu de travaux | Variable, rénovation souvent nécessaire |

| Défiscalisation | Réduction d’impôt pendant 12 ans | Amortissement du bien et du mobilier |

| Loyer moyen annuel | Stable, encadré | Plus élevé, gestion plus flexible |

| Rendement net estimé | 3 % à 4 % | 4 % à 6 % voire plus |

Optimiser la gestion locative et s’appuyer sur l’expertise de professionnels

Une gestion locative efficace est clé pour sécuriser votre investissement. Elle englobe la recherche de locataires fiables, la rédaction des baux conformes, le suivi des relations avec les locataires et le respect des normes légales en vigueur.

Deux options principales s’offrent à vous :

- Gestion directe, à privilégier si vous habitez sur place et pouvez consacrer du temps à la gestion quotidienne.

- Gestion déléguée à une agence spécialisée, recommandée si vous êtes éloigné géographiquement ou souhaitez une expertise complète incluant optimisation fiscale et juridique.

Pour bien choisir un gestionnaire, privilégiez les professionnels certifiés, transparents sur leurs frais, expérimentés localement et capables d’optimiser la fiscalité du bien.

Vous pouvez également recourir à un accompagnement global via des agences clés en main ou experts fiscaux, pour sécuriser chaque étape de votre projet et maximiser le rendement.

N’oubliez pas de prévoir les travaux nécessaires, notamment de rénovation énergétique et d’ameublement, qui valorisent le logement et facilitent la location. Par ailleurs, suivez régulièrement le marché local et assurez un suivi rigoureux de la gestion pour anticiper les évolutions et sécuriser la rentabilité dans la durée.