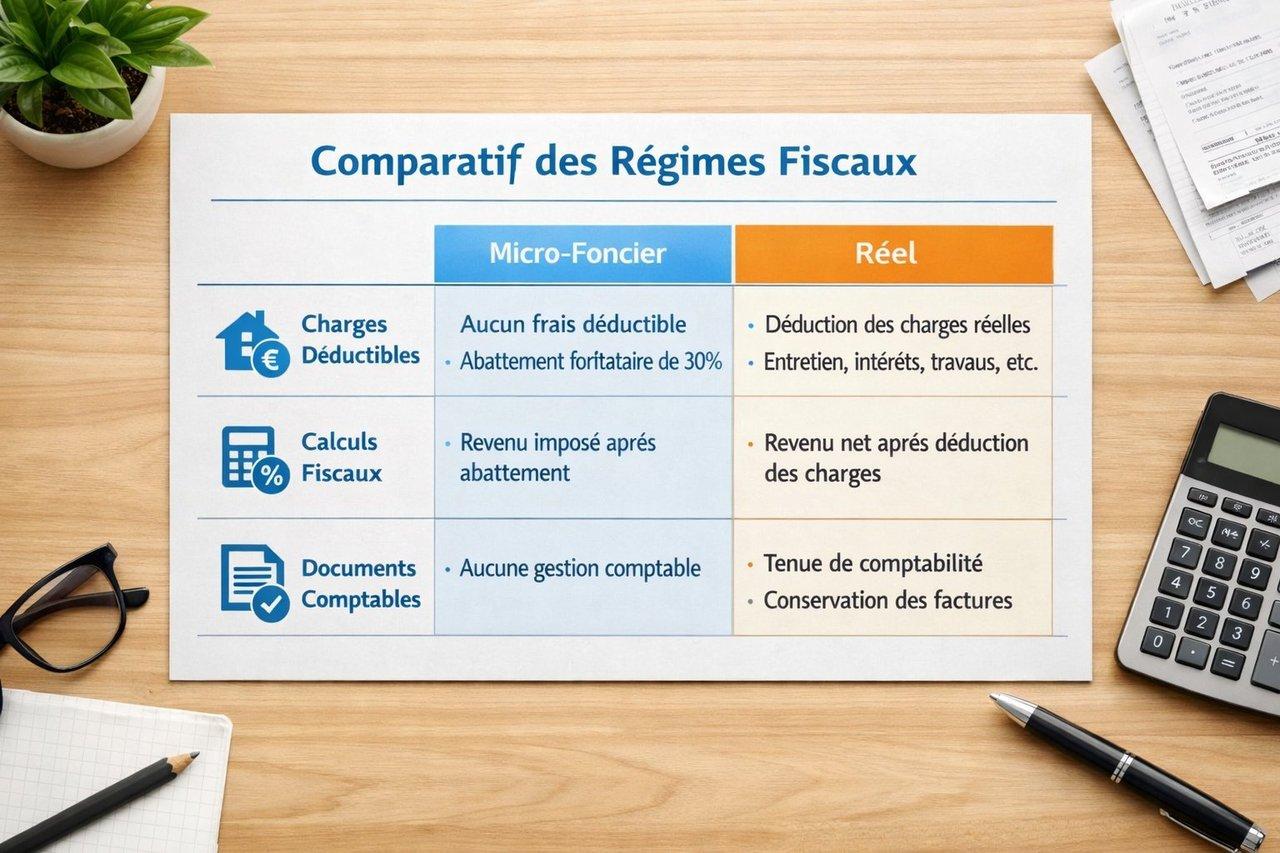

Le régime micro-foncier simplifie la fiscalité avec un abattement forfaitaire de 30 %

Le régime micro-foncier s’applique automatiquement si vos revenus locatifs bruts ne dépassent pas 15 000 € par an. Grâce à cet avantage, vous êtes imposé uniquement sur 70 % des loyers perçus, car un abattement forfaitaire de 30 % est appliqué sur le montant brut, sans avoir à justifier aucune charge. Cette simplicité en fait un choix prisé pour les bailleurs aux Abrets détenant des biens en location vide avec des charges limitées.

La déclaration pour ce régime est très allégée, il suffit de renseigner le formulaire 2042, case 4BE, sans devoir détailler une comptabilité ou fournir des justificatifs. Cette facilité administrative réduit considérablement la charge de gestion fiscale.

Ce régime est particulièrement avantageux pour les investisseurs avec des charges inférieures à 30 % des loyers, incluant des dépenses modestes telles que les petits travaux d’entretien, la taxe foncière et les assurances minimales.

Si votre objectif est de gérer rapidement votre fiscalité locative avec un minimum de démarches, le micro-foncier représente une solution parfaitement adaptée, évitant la complexité comptable et les contrôles détaillés.

Le régime réel permet la déduction intégrale des charges pour optimiser la fiscalité

Au-delà de 15 000 € de revenus locatifs par an, le régime réel devient obligatoire, mais il est également accessible volontairement en-deçà de ce seuil si vos charges réelles dépassent 30 % des loyers. Cette option offre une optimisation fiscale plus fine en vous permettant de déduire toutes vos charges engagées pour votre bien locatif.

Dans le cadre du régime réel, vous pouvez déduire le montant exact de vos dépenses : travaux d’entretien, d’amélioration, intérêts d’emprunt, frais de gestion, primes d’assurance, taxe foncière, etc. Cette déduction complète peut aboutir à la formation d’un déficit foncier, lorsque les charges dépassent les revenus locatifs perçus.

Ce déficit s’impute sur votre revenu global dans une limite annuelle d’environ 10 700 €, atténuant votre imposition globale et augmentant la rentabilité nette de votre investissement.

La déclaration exige la tenue d’une comptabilité rigoureuse via la déclaration de revenus fonciers n°2044, nécessitant justificatifs détaillés et organisation rigoureuse pour sécuriser son application et éviter les redressements fiscaux.

L’analyse précise des charges réelles conditionne le choix entre micro-foncier et réel

Évaluation des charges locatives

Pour choisir entre régime micro-foncier et réel, l’investisseur résidant aux Abrets doit impérativement quantifier ses charges annuelles. Cela inclut non seulement les frais visibles comme la taxe foncière, les primes d’assurance, les frais de gestion et les travaux d’entretien, mais également les intérêts d’emprunt, qui représentent souvent un poste conséquent.

Seuil de 30 % des revenus

Si vos charges totales sont inférieures à 30 % des loyers bruts perçus, le régime micro-foncier reste souvent plus avantageux du fait de sa simplicité et de la rapidité de gestion. Cette proportion représente donc un seuil décisif pour orienter la fiscalité la plus adaptée.

Avantages du régime réel au-delà du seuil

En revanche, lorsqu’elles dépassent ce seuil, le régime réel devient nettement plus rentable en permettant la déduction intégrale des dépenses réelles. Cette flexibilité génère un impact positif sur votre fiscalité, notamment via la constitution d’un déficit foncier.

Appui expert recommandé

Réussir cette analyse peut nécessiter l’intervention d’un expert-comptable ou conseiller fiscal local, capable de fournir une estimation précise et objective du rapport charges/revenus, incontournable pour optimiser la stratégie fiscale en fonction du patrimoine et des projets.

Le déficit foncier du régime réel génère un avantage fiscal clé pour les investisseurs importants

Le déficit foncier se crée lorsque les charges déductibles au régime réel dépassent les recettes locatives. Ce mécanisme permet à l’investisseur aux Abrets de porter cette perte comptable sur son revenu global.

Cette déduction est plafonnée à environ 10 700 € par an, mais le déficit non utilisé peut être reporté sur dix années suivantes, permettant une optimisation fiscale étalée dans le temps.

Ce levier fiscal est particulièrement intéressant lors de travaux lourds de rénovation ou si les intérêts d’emprunt sont élevés, augmentant la rentabilité nette en réduisant l’impôt à payer.

Cependant, cette gestion requiert rigueur et organisation documentaire pour justifier toutes les charges, souvent avec l’accompagnement d’un professionnel.

Le micro-foncier ne bénéficiant pas de ce mécanisme, le déficit foncier constitue un avantage décisif pour les investisseurs ayant un patrimoine plus conséquent ou prévoyant des dépenses importantes.

La gestion administrative différencie micro-foncier et régime réel pour un investisseur aux Abrets

La simplicité est le principal atout du régime micro-foncier, avec une déclaration rapide et peu contraignante, idéale pour les petits bailleurs désirant minimiser leurs démarches.

Le régime réel impose au contraire une gestion minutieuse : tenue d’une comptabilité détaillée, conservation rigoureuse des justificatifs et déclaration spécifique via le formulaire 2044 sont exigés.

Cette complexité nécessite souvent le recours à un expert-comptable, surtout si vous possédez plusieurs biens ou supportez des charges diversifiées. Ce service représente un coût, mais il est compensé par les économies fiscales générées à moyen et long terme.

Pour faciliter cette gestion, vous pouvez aussi utiliser des logiciels comptables spécialisés ou planifier des rendez-vous réguliers avec votre conseiller fiscal. Cette organisation optimise le suivi des charges et sécurise votre déclaration, limitant les risques de contrôle fiscal.

- Choisissez le micro-foncier pour une fiscalité simplifiée et des charges faibles.

- Optez pour le régime réel si vos charges dépassent 30 % des revenus locatifs ou si vous réalisez des travaux importants.

- Envisagez l’accompagnement d’un expert-comptable pour maîtriser la complexité du régime réel.

- Utilisez des outils adaptés pour centraliser justificatifs et données financières.

- Réalisez une estimation annuelle précise de vos charges pour ajuster votre option fiscale.

La bonne gestion administrative est un levier essentiel pour maximiser la rentabilité de votre investissement locatif aux Abrets, tout en respectant les obligations légales.

Pour approfondir votre projet d’investissement locatif et comprendre l’impact des charges et revenus sur la rentabilité, notre guide complet sur l’analyse de la rentabilité d’un bien immobilier en Nord-Isère vous apportera des outils précieux et pratiques.