Fiscalité locale et rentabilité des investissements aux Abrets et Nord-Isère

L’impact direct de la fiscalité immobilière sur la rentabilité et l’étalement urbain

Aux Abrets et en Nord-Isère, la fiscalité immobilière englobe plus d’une trentaine de taxes qui influencent directement la rentabilité des investissements immobiliers. Cette diversité fiscale agit aussi sur l’artificialisation des sols et la dynamique d’étalement urbain, des phénomènes clés à considérer avant tout investissement.

La taxe foncière, levier à double tranchant

La taxe foncière joue un rôle complexe. D'une part, elle peut encourager la densification en favorisant la construction de logements plus compacts pour diminuer la charge fiscale. D'autre part, elle peut amplifier l’étalement urbain en modulant l’intensité du développement foncier, car plus les terrains sont étendus, plus la taxe augmente. Cette tension nécessite une vigilance particulière dans les stratégies d'investissement.

Modalités complexes et exonérations

De nombreuses taxes présentent des exonérations sectorielles ou des modalités particulières qui limitent leur impact dissuasif. Par exemple, certaines zones bénéficient d’allègements pour soutenir le développement économique ou social, tempérant l’effet incitatif des impôts sur l'organisation foncière.

La taxe forfaitaire sur les terrains constructibles

La taxe forfaitaire à 10 % sur la cession des terrains nus devenus constructibles agit comme un frein à l’achat par les promoteurs. Cette mesure freine l’artificialisation des sols dans les zones périurbaines, notamment aux Abrets, ralentissant la pression foncière et influe donc sur la dynamique de valorisation du foncier.

Les réformes fiscales récentes modifiant les ressources fiscales locales et leur effet sur l’investissement

La loi de finances 2021 a introduit des réductions substantielles des impôts de production, parmi lesquels la cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée des entreprises (CVAE). Ces réformes affectent directement les ressources fiscales des collectivités locales, impactant notamment les zones industrielles des Abrets et du Nord-Isère.

Suppression progressive de la taxe d’habitation

La suppression progressive de la taxe d’habitation sur les résidences principales, partiellement compensée par un rattachement aux composantes foncières, modifie en profondeur les équilibres financiers des collectivités locales. Cela peut influencer les capacités d’investissement et, indirectement, la valorisation des biens immobiliers dans ces territoires.

Montée des taxes foncières et attribution partielle de TVA

Pour compenser la perte de recettes, les collectivités voient une montée en charge des taxes foncières ainsi qu'une attribution partielle de la TVA. Ces mesures modifient la dynamique fiscale locale avec des effets différenciés, selon que le territoire soit plus industriel ou résidentiel, ce qui oblige les investisseurs à affiner leur calcul de rentabilité.

L’autonomie fiscale des collectivités locales et ses conséquences sur les taux d’imposition

Depuis 2011, les communes, groupements et départements disposent d’une autonomie fiscale encadrée, leur permettant de fixer les taux des taxes locales telles que la taxe foncière et la contribution économique territoriale (CET). Cette capacité d’adaptation crée des disparités significatives dans la pression fiscale au sein du Nord-Isère.

Disparités entre communes et intercommunalités

Les différences de taux d’imposition entre communes affectent directement la charge fiscale supportée par les investisseurs immobiliers. Cette disparité peut entraîner des écarts importants dans la rentabilité nette des biens selon leur localisation précise.

Rôle de la contribution économique territoriale

La CET, regroupant la CFE et la CVAE, est issue de la suppression de la taxe professionnelle et représente une part majeure des recettes fiscales locales. Elle répercute son impact indirectement sur l’économie locale, influençant ainsi la valorisation des patrimoines immobiliers.

Pour une analyse fine des investissements, il est donc essentiel de consulter et comparer ces taux locaux spécifiques aux Abrets et au Nord-Isère.

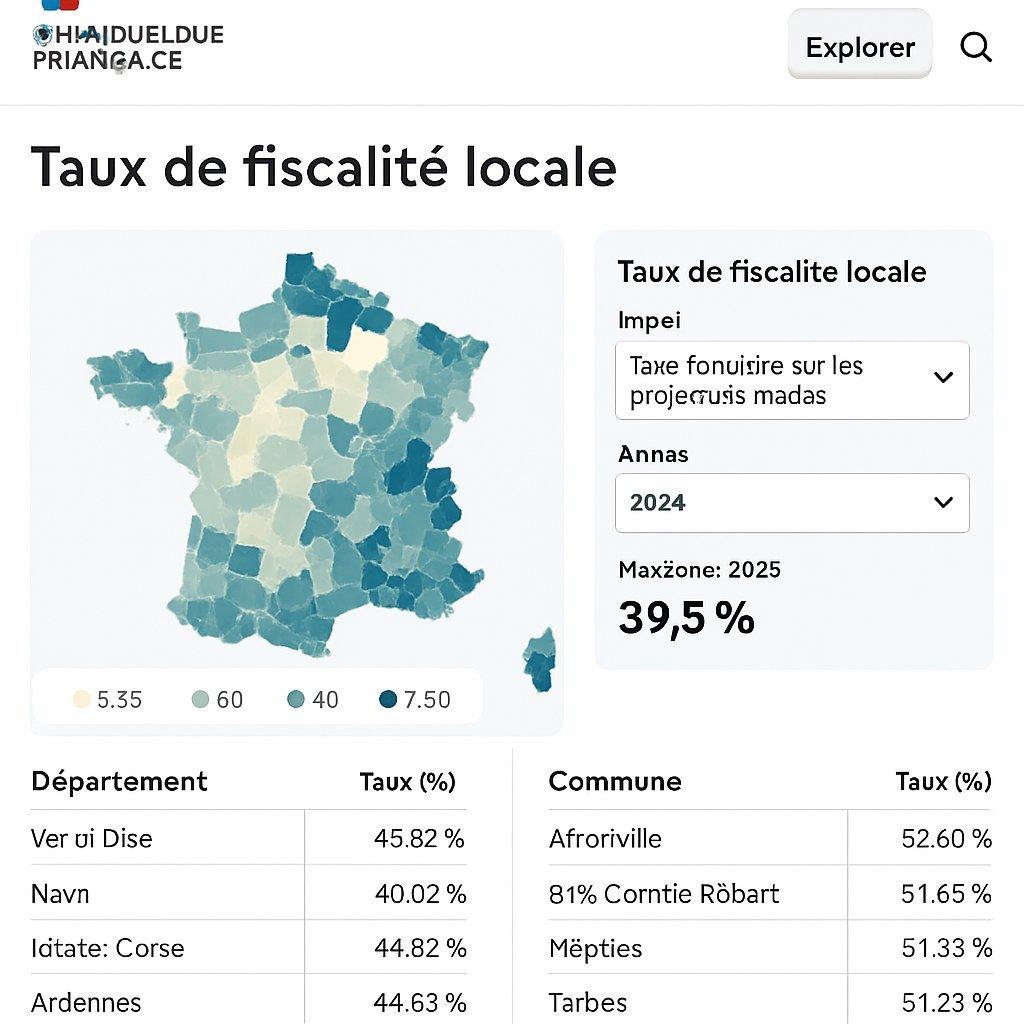

L’outil numérique de la DGFIP pour analyser les taux locaux et leurs évolutions

La Direction générale des finances publiques (DGFIP) met à disposition une plateforme numérique permettant de consulter les taux de fiscalité directe locale votés par chaque commune et intercommunalité en France. Cet outil est indispensable pour évaluer les charges fiscales locales liées à un investissement immobilier.

Parmi les taxes consultables figurent la taxe foncière sur les propriétés bâties, la taxe d’enlèvement des ordures ménagères, ainsi que d’autres prélèvements locaux. Pour un investisseur aux Abrets et en Nord-Isère, cette plateforme facilite la comparaison des taux sur la période récente, entre 2021 et 2024, permettant de suivre l’évolution fiscale dans le temps.

- Accéder au portail data.economie.gouv

- Choisir la zone géographique précise (communes, intercommunalités)

- Consulter et comparer les taux pour les différentes taxes locales

- Intégrer ces données dans une étude de rentabilité personnalisée

- Actualiser régulièrement pour rester informé des évolutions fiscales

Les enjeux socio-économiques et recommandations pour optimiser la rentabilité des investissements locaux

La fiscalité locale constitue un levier fondamental pour financer les services publics essentiels (écoles, transports, aides sociales, voirie), services qui augmentent l’attractivité et la valorisation des biens immobiliers dans les territoires des Abrets et Nord-Isère.

Cependant, malgré la multiplicité des taxes, le système fiscal ne freine pas suffisamment l’étalement urbain, ce qui engendre des risques sociaux et environnementaux pouvant affecter la pérennité et la valeur des investissements.

Les experts recommandent :

- La suppression des distorsions fiscales qui pénalisent le logement locatif privé.

- Une simplification du système fiscal local pour plus de transparence et d’équité.

- Des mesures incitatives à la densification urbaine, favorisant un développement durable.

La mise en œuvre de telles réformes permettra de réduire les charges fiscales excessives, d’encourager une meilleure utilisation du foncier et d’améliorer la rentabilité nette des investissements en zones périurbaines comme les Abrets.

Pour optimiser vos investissements :

- Intégrez l’analyse fiscale locale dès l’étude initiale de rentabilité.

- Utilisez les outils numériques pour suivre en temps réel les évolutions des taux.

- Favorisez les zones où la fiscalité est maîtrisée et stable.

- Anticipez les réformes fiscales et leurs mécanismes de compensation.

- Collaborez avec des experts locaux pour un montage financier optimisé.

Pour approfondir votre analyse de rentabilité locative aux Abrets et en Nord-Isère, nous vous recommandons vivement notre guide dédié sur l’évaluation du rendement locatif ainsi que la synthèse des risques à anticiper avant d’investir dans l’immobilier locatif.