Évaluer précisément son apport personnel et sa capacité d'emprunt initiale

L’apport personnel classique entre 10% et 15% du prix d'achat

Pour un premier achat immobilier aux Abrets et en Nord-Isère, l’apport personnel joue un rôle clé. Traditionnellement, il correspond à environ 10% à 15% du prix de vente, principalement pour couvrir les frais liés au notaire et aux dossiers de prêt. Toutefois, face à la récente hausse des taux immobiliers, viser un apport plus élevé, jusqu’à 30%, peut significativement améliorer les conditions d’emprunt négociées avec la banque.

Origine et gestion de l’épargne dédiée à l’apport

Cette somme provient essentiellement de sources d’épargne liquide : livrets d’épargne classique, Plan Épargne Logement (PEL), épargne salariale ou encore assurance-vie. Il est indispensable de conserver un matelas de sécurité financier, afin de pouvoir faire face à des imprévus sans compromettre l’opération immobilière.

Calculer la capacité d’emprunt en fonction des revenus et charges

La capacité d’emprunt s’établit à partir du revenu net mensuel, auquel on soustrait les charges fixes comme les crédits en cours, pensions alimentaires ou loyers éventuels. Le taux d’endettement maximal légal est de 35%, mais il est préférable d’adopter une limite de 33% sur les revenus restant après déduction des charges pour préserver un équilibre financier durable.

Analyse personnalisée pour éviter un surendettement

Une étude approfondie des revenus stables (salaires, primes, revenus locatifs) et des charges récurrentes permet de définir une mensualité adaptée, évitant le risque d’un endettement excessif. Cette approche personnalisée rassure également les banques lors de l’évaluation du dossier.

Intégrer dans le budget global les aides financières locales et nationales adaptées

Au-delà de l’apport personnel et la capacité d’emprunt, il faut inclure les aides financières visant à faciliter le premier achat immobilier.

Le prêt à taux zéro (PTZ) est une aide nationale phare pour les primo-accédants, capable d’augmenter notablement votre enveloppe de financement. Par ailleurs, le prêt Action Logement, fréquemment sollicité dans la région Nord-Isère, propose un complément avantageux aux salariés des entreprises adhérentes.

Les aides de l’ANAH viennent soutenir certains travaux de rénovation, sous conditions de ressources et selon la nature du bien. Ces dispositifs modifient significativement la capacité financière accessible une fois intégrés par votre conseiller bancaire.

En outre, il est utile de se renseigner auprès des organismes locaux des Abrets et du Nord-Isère qui peuvent offrir des aides complémentaires, spécifiques au territoire. Cela garantit une optimisation maximale de votre budget avant de finaliser votre projet.

[IMAGE:logo des aides financières immobilières locales et nationales dans le Nord-Isère]Prévoir exhaustivement les frais annexes liés à l'achat immobilier

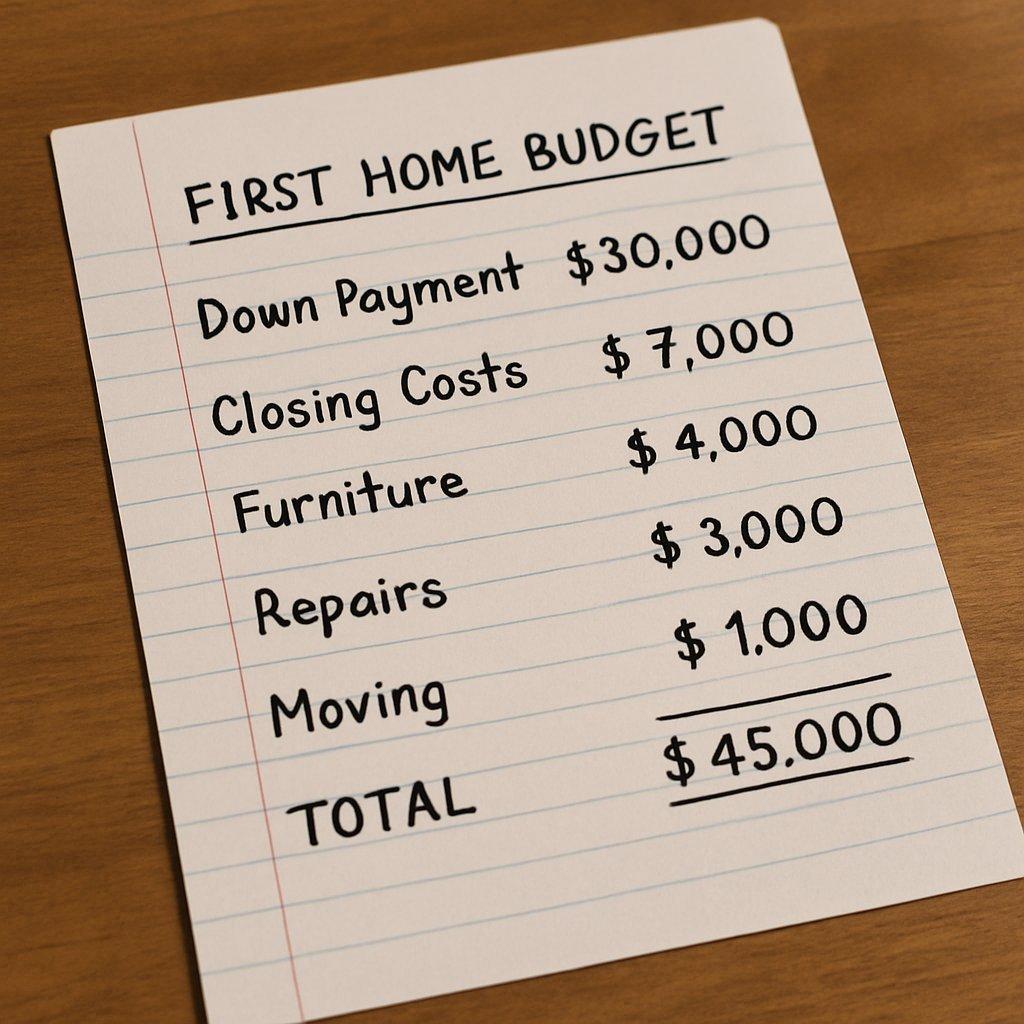

Acquérir un bien ne se limite pas au prix du vendeur ; les frais additionnels peuvent peser lourd dans votre budget :

- Frais de notaire compris entre 7% et 8% pour l’ancien, à anticiper soigneusement ;

- Frais d’agence immobilière, en cas de recours, additionnant parfois plusieurs milliers d’euros ;

- Assurance emprunteur et frais de garantie du prêt (hypothèque ou caution), indispensables pour la banque ;

- Charges post-acquisition telles que taxe foncière et charges de copropriété le cas échéant ;

- Budget travaux et entretien éventuels pour maintenir ou valoriser le bien ;

- Fonds pour imprévus afin de couvrir pannes et réparations urgentes, garantissant la stabilité financière.

La prise en compte dès le départ de ces divers éléments évite les mauvaises surprises et permet un financement réaliste et sécurisé.

Adopter une méthodologie rigoureuse pour calculer sa capacité financière réelle

L’établissement d’un budget fiable requiert méthode et rigueur :

- Collecter les relevés bancaires sur trois mois pour analyser précisément les flux d’entrées (salaires, primes, allocations, revenus locatifs) et sorties (prêts, pensions, loyers).

- Évaluer les charges fixes et variables mensuelles pour quantifier les dépenses engagées régulièrement.

- Appliquer le taux d’endettement maximal conseillé (33% à 35%) sur les revenus nets mensuels déduction faite des charges pour définir la mensualité maximale.

- Estimer un reste à vivre adapté, somme restant après la déduction des charges et mensualités, nécessaire au quotidien sans risquer l’endettement supplémentaire.

- Intégrer l’apport personnel et les aides financières disponibles pour définir la capacité totale d’achat et orienter le choix du bien en fonction du budget cible.

Anticiper les spécificités du marché immobilier aux Abrets et dans le Nord-Isère pour un budget cohérent

Le contexte local présente des particularités à ne pas négliger :

- Les prix restent élevés pour un primo-accédant, nécessitant une planification prudente pour ne pas dépasser ses moyens.

- Il convient d’analyser la dynamique des prix et loyers pour ajuster son budget de façon réaliste, évitant ainsi une estimation optimiste erronée.

- Les déplacements fréquents vers le travail induisent des coûts de transport à prendre en compte dans la gestion financière globale.

- Les charges futures liées à la propriété, notamment travaux et rénovations spécifiques au bâti local, doivent être anticipées pour éviter des coûts imprévus.

Conseils pratiques :

- Utilisez régulièrement des simulateurs en ligne pour recalculer votre capacité d’emprunt ;

- Sollicitez des avis de conseillers bancaires spécialisés localement pour bénéficier d’une expertise ajustée au marché ;

- Explorez toutes les aides disponibles pour optimiser votre budget et sécuriser votre projet.